Banking im Umbruch

Das klassische Bankkonto, wie wir es über Jahrzehnte kannten, befindet sich im Wandel.

Digitale Innovationen, automatisierte Finanzprozesse und neue Zahlungsmodelle stellen traditionelle Systeme zunehmend infrage.

2025 ist das Jahr, in dem sich Finanztechnologie, Sicherheit und Benutzerfreundlichkeit endgültig vereinen – in einer neuen Generation von digitalen Konten und Kartenlösungen.

1. Der Aufstieg der Fintechs

Während klassische Banken auf komplexe Strukturen und Regulierungen setzen, haben Fintech-Unternehmen die Kundenerwartungen neu definiert:

Schnelligkeit, Transparenz und intuitive Bedienung stehen im Vordergrund.

Neue Anbieter wie Paradex, Revolut, N26 oder Wise ermöglichen Bankdienstleistungen in Echtzeit:

-

Kontoeröffnung in Minuten

-

Sofortige Kartenausstellung (physisch oder virtuell)

-

Volle Kontrolle über Transaktionen per App

-

Globale Zahlungen ohne versteckte Gebühren

Diese Geschwindigkeit und Flexibilität machen Fintechs zu ernstzunehmenden Konkurrenten traditioneller Banken – und für viele Kunden bereits zur bevorzugten Wahl.

2. Sicherheit auf neuem Niveau

Digitale Innovation bedeutet nicht automatisch höheres Risiko – im Gegenteil.

Anbieter wie Paradex setzen auf moderne Sicherheitsmechanismen wie:

-

Zwei-Faktor-Authentifizierung (2FA)

-

Tokenisierte Kartendaten

-

Echtzeit-Transaktionsüberwachung

-

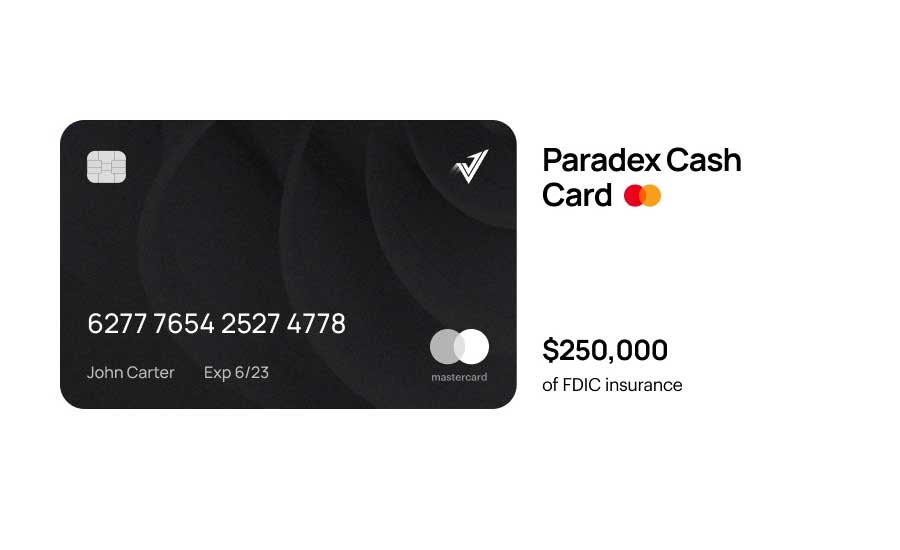

Einlagensicherung bis zu 250.000 USD (FDIC)

Damit erreichen viele Fintechs heute ein Sicherheitsniveau, das klassischen Banken in nichts nachsteht – teils sogar übertrifft.

Diese Kombination aus digitaler Effizienz und regulatorischer Stabilität stärkt das Vertrauen der Nutzer weltweit.

3. Traditionelle Banken im Anpassungsdruc

Während viele Fintechs den Markt mit neuen Ideen beleben, reagieren klassische Institute zunehmend mit Kooperationen und White-Label-Lösungen.

Großbanken integrieren Fintech-Technologien, um wettbewerbsfähig zu bleiben.

Beispiel:

Ein traditionelles Konto kann künftig über eine digitale Plattform geführt werden, während der Bankpartner im Hintergrund für Regulierung und Sicherheit sorgt.

Diese Symbiose aus Stabilität und Innovation wird zum Modell der Zukunft.

3. Digitale Karten statt Plastikkarten

Die Zukunft des Bezahlens liegt nicht mehr im Portemonnaie – sondern im Smartphone.

Virtuelle Debitkarten und digitale Wallets ersetzen zunehmend physische Kreditkarten.

Durch Dienste wie Apple Pay, Google Pay oder integrierte Lösungen direkt in der Banking-App können Kunden:

-

Sofort nach Kontoeröffnung bezahlen

-

Karten sperren oder entsperren per Klick

-

Ausgaben in Echtzeit tracken

Diese nahtlose Verbindung von Konto, Karte und App macht Banking mobil, sicher und global.

Finanzdienstleistungen passen sich damit dem Lebensstil moderner Nutzer an – nicht umgekehrt.

4. Automatisierung und KI im Finanzwesen

Künstliche Intelligenz wird zum entscheidenden Treiber der Finanzzukunft.

Intelligente Systeme analysieren Kontobewegungen, erkennen Sparpotenziale und warnen vor Risiken.

Beispiele:

-

Smart-Saving-Algorithmen: Automatisches Investieren überschüssiger Beträge

-

Kreditwürdigkeitsanalyse in Echtzeit: ohne Papierkram

-

Betrugserkennung auf Basis von Verhaltensmustern

Dadurch entsteht ein Banking-Erlebnis, das nicht nur effizient, sondern auch proaktiv ist – Kunden werden unterstützt, bevor Probleme entstehen.

5. Nachhaltigkeit und Transparenz als neue Leitwerte

Ein weiterer Trend im digitalen Banking ist die wachsende Bedeutung von Nachhaltigkeit und ethischer Verantwortung.

Immer mehr Anbieter legen offen, wie Kundengelder investiert werden – und vermeiden Beteiligungen an fragwürdigen Branchen.

Zudem setzen viele Fintechs auf:

-

Virtuelle Karten statt Plastik

-

CO₂-neutrale Transaktionen

-

Transparente Gebührenmodelle ohne Kleingedrucktes

Das neue Finanzbewusstsein kombiniert Rendite, Verantwortung und Technologie – eine Kombination, die immer mehr Anleger überzeugt.

6. Fazit: Geld neu gedacht

Das Jahr 2025 markiert den Beginn einer neuen Ära des Geldes.

Digitale Banklösungen sind nicht länger eine Alternative, sondern der neue Standard.

Karten wie die Paradex Cash Card stehen sinnbildlich für diesen Wandel – elegant, digital, sicher und vollständig integriert.

Während klassische Banken noch Strukturen anpassen, leben Fintechs längst vor, wie effizientes, modernes Banking funktioniert:

Schnell, flexibel, transparent und weltweit zugänglich.

💬 Fazit für Anleger

Für Kunden bedeutet das: Mehr Auswahl, mehr Kontrolle – und mehr Renditepotenzial.

Ob klassische Festgeldanlage, moderne Cash Card oder Multi-Währungs-Konto – die Zukunft des Geldes ist digital, aber sicher.

👉 Jetzt vergleichen, welche digitalen Banken 2025 die besten Zinsen und Konditionen bieten.